Il Diritto Annuale Camerale è un tributo che ciascun soggetto iscritto o annotato al Registro delle Imprese deve versare ogni anno a favore della Camera di Commercio nella cui circoscrizione territoriale è situata la propria sede legale.

Oggi il nostro focus è sul diritto CCIAA dovuto dai titolari di partita IVA operanti nella capitale. Sul sito della Camera di Commercio di Roma, nella sezione calcolo del dovuto, viene spiegata la metodologia su cui si basa e viene fornito alle imprese un foglio di calcolo che aiuta a calcolare il diritto dovuto.

Ma vediamo nel dettaglio come bisogna effettuare il calcolo e quali sono i soggetti tenuti al pagamento del diritto annuale.

Diritto camerale Roma 2019: maggiorazione 20% e codice tributo modello F24

La Camera di Commercio di Roma è fra quelle che applicano la maggiorazione del 20% del diritto camerale, ai sensi di quanto disposto dalla provvedimento del Ministero dello Sviluppo Economico dello scorso 21 dicembre 2018.

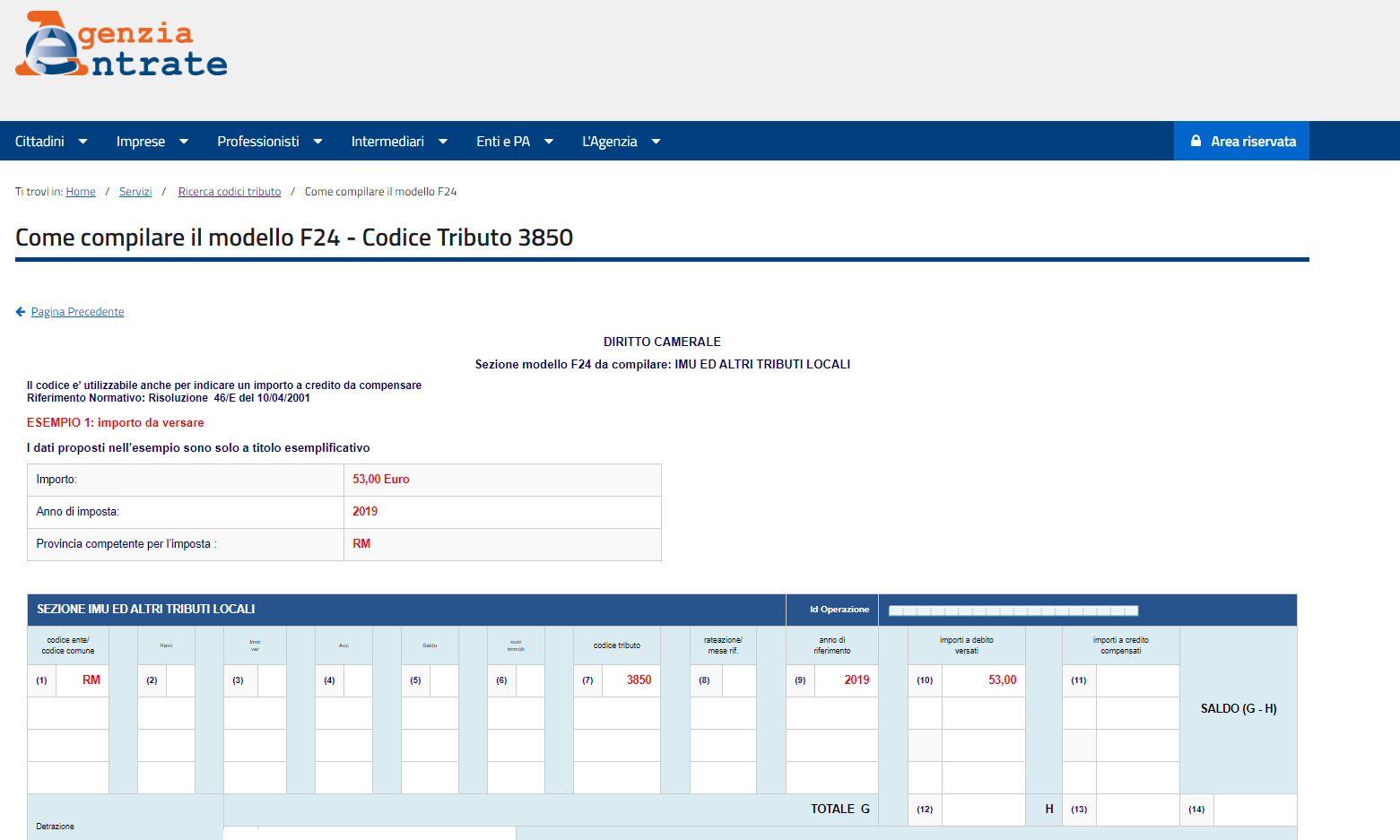

Il pagamento dell’importo dovuto deve essere versato mediante modello F24, compilando la sezione IMU ed altri enti locali, ed utilizzando il codice tributo 3850.

Nel codice ente occorre indicare la sigla della provincia di appartenenza, nella fattispecie RM (sigla Provincia di Roma).

Diritto camerale Roma 2019: la metodologia e il foglio di calcolo CCIAA

Come abbiamo precedentemente accennato i soggetti iscritti al Registro delle Imprese devono versare annualmente un tributo alla Camera di Commercio dove è ubicata la sede dell’azienda.

Per determinare qual è l’importo annuo da versare alla Camera di Commercio di Roma è necessario eseguire i seguenti calcoli, mantenendo i cinque decimali:

- determinare quanto dovuto per la sede legale;

- calcolare il 20% per ciascuna unità locale, se presente;

- sommare le due voci: sede legale più unità locale;

- applicare la riduzione del 50%;

- applicare la maggiorazione del 20%.

L’importo così ottenuto deve essere arrotondato prima al centesimo e poi all’unità di euro (per eccesso se la prima cifra dopo la virgola è uguale o superiore a 5; per difetto se la prima cifra dopo la virgola è inferiore a 5).

La Camera di Commercio di Roma ha messo a disposizione delle imprese, sul proprio sito, anche un foglio di calcolo che, attraverso l’inserimento dei dati relativi ad una specifica impresa, è in grado di fornire un ausilio per stabilire la cifra del diritto dovuto.

ll foglio di calcolo è composto da due pagine, una per il calcolo del dovuto (sede ed unità locali) per le imprese tenute al pagamento in base al fatturato, l’altra per il calcolo del dovuto per le unità locali di imprese tenute al pagamento in misura fissa.

Nella terza pagina invece troviamo l’elenco delle Camere di Commercio che applicano maggiorazioni.

Diritto camerale Roma 2019: i soggetti tenuti al pagamento del tributo CCIAA

Devono versare il diritto annuale alla Camera di Commercio dove si trova la sede della società, tutte le imprese e i soggetti che, al 1° Gennaio di ogni anno, risultano iscritti o annotati nel Registro delle Imprese e nel Repertorio Economico Amministrativo (R.E.A.), nonché le imprese e i soggetti che si iscrivono nel corso dell’anno di riferimento.

Sono tenute al versamento del diritto annuale anche:

- le società in liquidazione;

- le imprese e i soggetti che, pur avendo cessato l’attività, non hanno richiesto la cancellazione dal Registro o dal R.E.A..

Anche le imprese in concordato preventivo ed in amministrazione straordinaria sono tenute al pagamento.

Si ricorda che il diritto annuale è dovuto per anno solare e non è frazionabile in rapporto alla durata di iscrizione nell’anno; pertanto è dovuto interamente da chi risulta iscritto o annotato nel Registro delle Imprese e nel R.E.A. anche solo per un giorno dell’anno di riferimento.