Bonus Tv, il codice tributo collegato all’incentivo sull’acquisto di televisioni o decoder in linea con i nuovi standard di trasmissione digitale terrestre è pronto.

Con la risoluzione numero 105/E del 17 dicembre 2019 è stato istituito anche il codice tributo 6912, la successione di numeri necessaria per i venditori che devono recuperare le somme anticipate sotto forma di sconto.

La sequenza deve essere inserita nel modello F24 per recuperare i crediti in compensazione, relativi ai soldi anticipati sullo sconto.

Le quattro cifre vanno indicati nella sezione Erario, nello specifico nella colonna importi a credito compensati.

Bonus Tv, codice tributo 6912 nel modello F24: cos’è ed a cosa si riferisce?

Il codice tributo 6912, istituito con la risoluzione numero 105/E del 17 dicembre 2019, si riferisce al bonus Tv.

L’identificativo fa riferimento a:

“BONUS TV - credito d’imposta per il recupero degli sconti praticati dai rivenditori agli utenti finali per l’acquisto di apparati televisivi idonei alla ricezione dei programmi con le nuove tecnologie trasmissive DVB-T2 - D.M. del 18 ottobre 2019”

La successione di numeri deve essere utilizzata dai venditori, che si sono registrati al servizio online seguendo le istruzioni della guida disponibile sul sito del Mise, per recuperare le somme anticipate come sconto agli acquirenti.

La risoluzione 105/E spiega, infatti, che lo sconto praticato all’utente finale può essere recuperato mediante un credito d’imposta in compensazione a partire dal secondo giorno lavorativo successivo all’attestazione.

Il venditore, dopo aver seguito l’apposita procedura, potrà quindi riappropriarsi delle somme anticipate inserendo il codice tributo nel modello F24.

| CODICE TRIBUTO | ADEMPIMENTO |

|---|---|

| 6912 | Bonus tv-credito d’imposta per il recupero degli sconti praticati dai rivenditori agli utenti finali per l’ acquisto di apparati televisivi idonei alla ricezione dei programmi con le nuove tecnologie trasmissive dvb-t2 - dm 18 Ottobre 2019 |

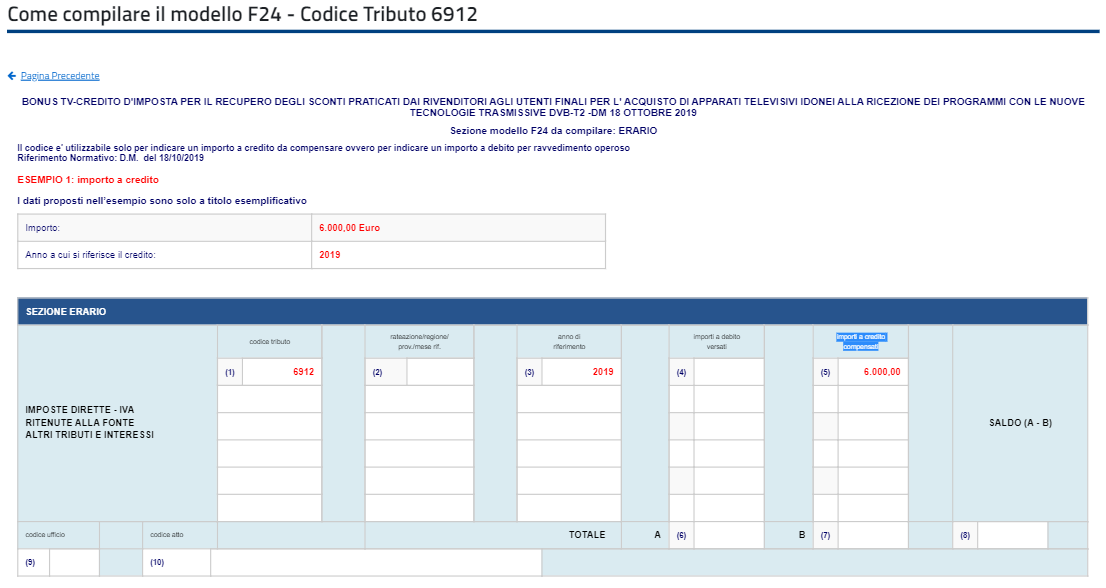

Codice tributo 6912: le istruzioni su come compilare il modello F24 per i crediti in compensazione

Per recuperare le somme anticipate, i venditori possono richiedere crediti in compensazione compilando il modello F24.

Dovranno utilizzare il codice tributo 6912 da inserire nella sezione Erario.

Le colonne a cui i contribuenti dovranno prestare particolare attenzione sono le seguenti:

- la prima “codice tributo” nella quale vanno inserite le cifre 6912;

- la terza “anno di riferimento” che deve essere riempita con i 4 numeri corrispondenti all’anno dell’acquisto;

- la quinta “importi a credito compensati” in cui va indicato l’importo da recuperare.

Ecco un esempio pratico che aiuta a visualizzare con immediatezza quali colonne del modello F24 devono essere compilate e quali invece sono da lasciare vuote.

Ipotizziamo che un venditore debba recuperare l’importo anticipato di un solo bonus Tv, ovvero 50 euro, per un acquisto avvenuto nel 2019.

| CAMPO | INFORMAZIONE |

|---|---|

| codice tributo | 6912 |

| rateazione/regione/prov/mese rif | vuoto |

| anno di riferimento | nell’esempio: 2019 |

| importi a debito versati | vuoto |

| importi a credito compensati | 50 |

| TOTALE A | somma degli importi a debito indicati nella Sezione Erario, non compilare se non sono presenti importi a debito |

| TOTALE B | somma degli importi a credito indicati nella Sezione Erario |

| SALDO (A - B) | indicare il saldo (TOTALE A - TOTALE B) |

| codice ufficio | vuoto |

| codice atto | vuoto |